网贷平台需要哪些资质?

在国内经营的P2P网贷平台,一般只需要注册成立一家合法的公司法人,就可以经营。 据不完全统计,经营P2P网贷的公司大概有以下类型:投资公司、投资管理公司、投资咨询公司、电子商务公司、科技公司、金融服务公司、资产管理公司、实业公司、商贸公司、网络科技公司等等,这些公司注册均不需要特殊的资质或者前置审批,与普通公司法人的行政管理完全是一样。

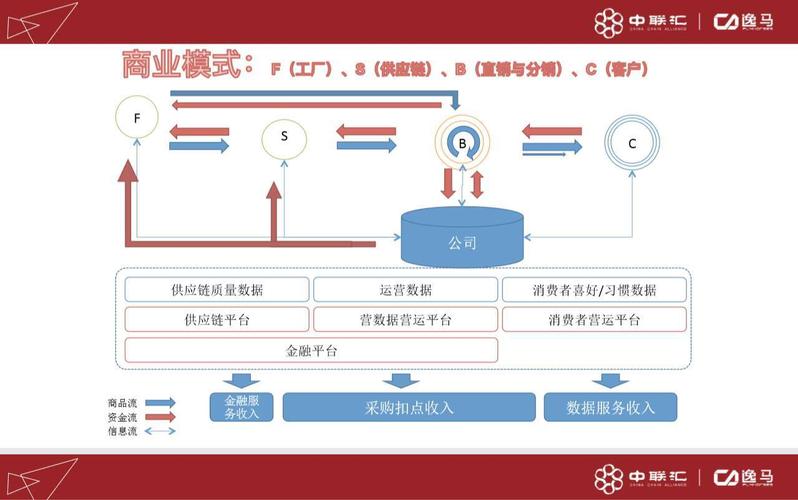

-图1")

国务院办公厅对p2p最新政策通知?

落实《指导意见》要求,规范各类互联网金融业态,优化市场竞争环境,扭转互联网金融某些业态偏离正确创新方向的局面,遏制互联网金融风险案件高发频发势头,提高投资者风险防范意识,建立和完善适应互联网金融发展特点的监管长效机制,实现规范与发展并举、创新与防范风险并重,促进互联网金融健康可持续发展,切实发挥互联网金融支持大众创业、万众创新的积极作用。

国务院办公厅最新通知对于p2p平台采取了更为严格的监管措施。

在通知中,要求对于违法违规平台要坚决清退退出市场,同时要求各地方政府同时建立P2P行业退出机制。

此外,还将对p2p平台的监管力度进一步加强,排查问题平台,实现规范监管。

这一政策意味着p2p行业正面临着新的挑战和进一步整合,将进一步提高行业门槛,促进市场加速优化。

同时,对于广大投资人而言,也需要更加审慎地选择合规、稳健的平台进行投资。

国务院办公厅于2019年8月26日发布了一份名为《关于整治互联网金融风险的通知》的文件,其中包括了对P2P平台的监管政策,并且呼吁地方政府、金融监管机构、公安等部门加大对于互联网金融领域的监管力度。该通知具体条款如下:

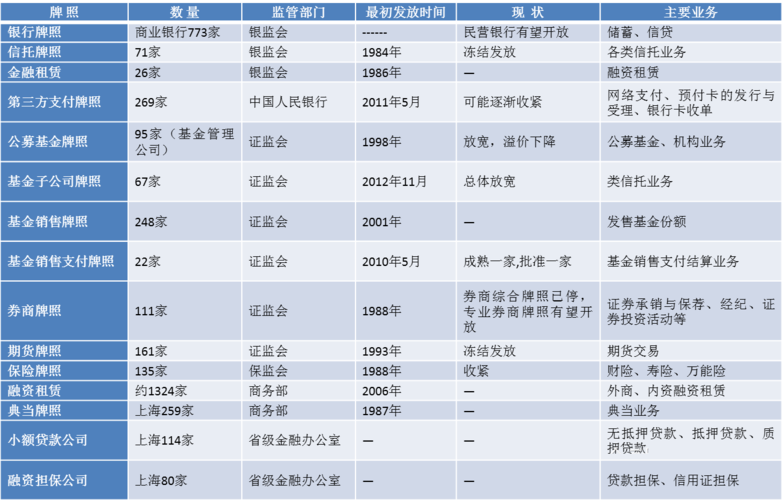

-图2")

1. P2P登记备案:要求地方政府金融办对P2P平台进行登记备案,严格审核备案材料。

2. 关停整改:对于违法经营、严重债务问题的平台,要求相关部门采取强制关停、整改等措施。

3. 控制风险:要求各级金融监管机构加大对于网络借贷机构和互联网金融的监管和风险防范力度。

-图3")

4. 化解风险:在协调多个部门的力量下,采取多种手段加强对于经营不善、面临清盘等问题的P2P平台进行风险处置,维护投资人的合法权益。

1.P2P网络借贷平台应守住法律底线和政策红线,落实信息中介性质,不得设立资金池,不得发放贷款,不得非法集资,不得自融自保、代替客户承诺保本保息、期限错配、期限拆分、虚假宣传、虚构标的,不得通过虚构、夸大融资项目收益前景等方法误导出借人,除信用信息采集及核实、贷后跟踪、抵质押管理等业务外,不得从事线下营销。

2.股权众筹平台不得发布虚假标的,不得自筹,不得“明股实债”或变相乱集资,应强化对融资者、股权众筹平台的信息披露义务和股东权益保护要求,不得进行虚假陈述和误导性宣传。

3.P2P网络借贷平台和股权众筹平台未经批准不得从事资产管理、债权或股权转让、高风险证券市场配资等金融业务。P2P网络借贷平台和股权众筹平台客户资金与自有资金应分账管理,遵循专业化运营原则,严格落实客户资金第三方存管要求,选择符合条件的银行业金融机构作为资金存管机构,保护客户资金安全,不得挪用或占用客户资金。

4.房地产开发企业、房地产中介机构和互联网金融从业机构等未取得相关金融资质,不得利用P2P网络借贷平台和股权众筹平台从事房地产金融业务;取得相关金融资质的,不得违规开展房地产金融相关业务。从事房地产金融业务的企业应遵守宏观调控政策和房地产金融管理相关规定。规范互联网“众筹买房”等行为,严禁各类机构开展“首付贷”性质的业务。

到此,以上就是小编对于p2p理财需要哪些资质证书的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏